第一次申請房貸對很多人來說都會覺得很徬徨,畢竟房貸的相關知識真的很多。這篇文章就是要幫大家整理出所有申請房貸時需要注意的小細節,將分別就以下 4 個部分一次講解清楚,讓大家第一次申請房貸就能上手!

- 銀行怎麼衡量貸款額度?

- 銀行怎麼決定貸款利率?

- 申請貸款要花多少錢?

- 房貸貸款年期有多久?有寬限期嗎?

核准的貸款額度怎麼決定?

影響房屋貸款額度的要素可分為「人」和「物」兩個面向,這邊整理成下列幾點說明。但要提醒大家,每間銀行房貸額度的評估方式都不太一樣,貸款額度核給視每家房貸銀行政策不同會有所差距。如果對於自己可以貸款的額度有興趣的,也可以使用台新銀行的線上試算系統來算看看喔!

1.不動產價值

房屋貸款,顧名思義是以房屋作為貸款的抵押品,因此你的房屋值多少錢是影響額度至關重要的因素。銀行會交由專業的估價人員,依據房屋的大小、位置、樓層、屋齡、結構等,且參考實際的買賣價來決定不動產最終的鑑定價值,而不一定按照你買的價格來衡量。

2.不動產用途

除了不動產價值,銀行還會根據不動產的用途來衡量可以將房屋價值中多少比例的錢借給你。一般不動產的使用用途可分為自己或家屬居住使用的自用住宅、出租或出售使用的投資用途、做為辦公大樓或店鋪使用的商業用途。其中自用住宅的貸款成數通常是最高的。

3.申貸人信用狀況

個人信用評分的高低會影響房貸利率、貸款額度及審核通過率,信用條件不佳的人可能就沒辦法爭取到好的房屋貸款條件。舉例來說,信用卡的持卡張數、信用卡或貸款的繳款紀錄(正常、逾繳、呆帳、動用信用卡循環利息…)、是否曾有警示帳戶或詐騙通報註記等活動紀錄,都會影響你的信用狀況。如果你想要瞭解個人目前於揭露期限內之信用報告,可以到財團法人金融聯合徵信中心查閱,但切記絕對不能隨便查詢喔,因為每次查詢的軌跡都是會被記錄下來的!

4.申貸人財力&還款能力

個人財力、負債狀況及還款能力是銀行貸款額度審核時另一個重要的評估項目,畢竟借出的錢能不能夠回收,是銀行最在意的。當申貸人的收入越高、越穩定(例如:醫師、律師、軍公教)那自然核准的貸款額度就會比較高。當然如果申貸人擁有許多資產(例如:有很多土地、房屋、股票)自然也會讓核貸額度提升不少。

額外加分條件

如果看完上述的貸款額度決定條件,你沒有信心可以爭取到好的貸款條件的話,不用擔心還是有補救機會的!你可以主動向銀行提出「貸款保證人」,這會更有利你爭取到好的貸款額度及利率喔!

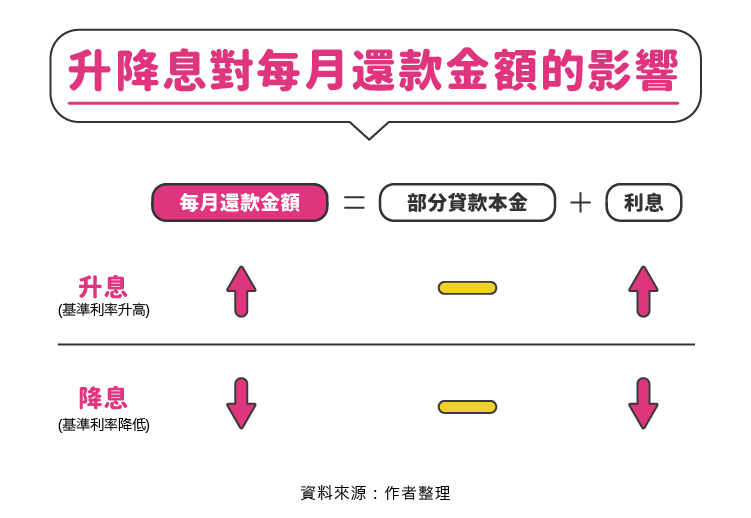

貸款利率怎麼決定?

利率的高低決定了每個月要還的利息多寡,也就是你跟銀行借錢的成本。在第二篇小教室文章中,我們提到一般常見的指數型房貸利率組成方式,是由會隨市場變動而機動調整的「基準利率」和銀行依據貸款人個人信用評等、財力狀況、房屋價值等條件訂定的「固定加碼利率」所組成。

而市場的利率會受到中央銀行升降息政策的變動而有影響,因此銀行每固定一段時間就會調整一次基準利率。以台新銀行來說,台新銀行的基準利率(I)依調整頻率可分為於每年 3/21、6/21、9/21、12/21 調整的「三個月定儲利率指數」,以及於每月 21 日調整的「一個月定儲利率指數」。

那央行什麼時候會調整利率呢?中央銀行肩負著維護物價穩定和促進充分就業的雙重使命,而利率調控就是央行達成這些政策目標的重要工具之一,因為利率可以同時影響到失業率和通貨膨脹率。一般來說,降息會刺激就業,同時可能引發通貨膨脹;而升息則可以抑制通貨膨脹,並讓經濟成長降溫。

所以身為借貸者的你要知道的是,當今天「央行升息」代表著你的貸款利率也會提高,當貸款利率提高了,你每月要還的金額就會增加;反之「央行降息」代表著你的貸款的利率也會下降,當貸款利率下降了,你每月要還的金額就會減少。

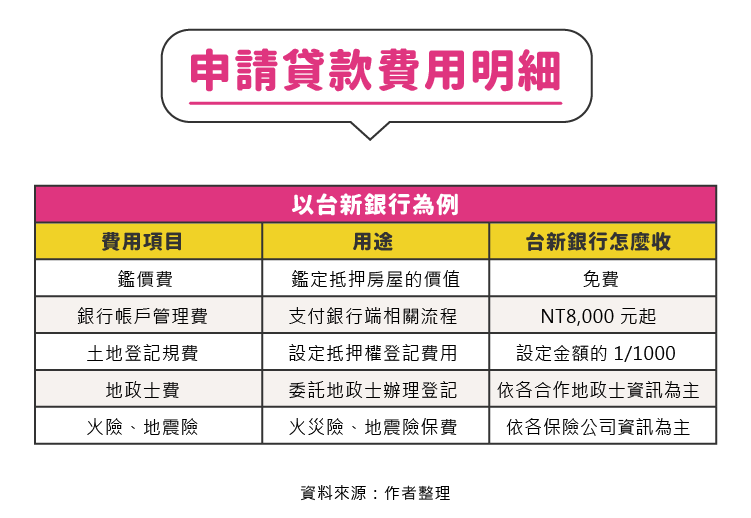

申請房貸要花多少錢?

申辦貸款也是需要支付一些費用的,當然每間銀行在項目定義及收費價格可能都會有所不同。這裡以台新銀行的購屋貸款為例,一起來看看每項費用到底都用在哪裡吧!

1.鑑價費

銀行在決定貸放的貸款條件時,會請專業的不動產鑑價人員來評估房屋的價值,一般在外如果也想看看自己房屋價值多少的話,可透過實價登錄或房仲網頁查詢歷史成交資訊來進行估價,或是委託銀行幫你找專業的估價師來鑑定喔!

舉例來說:台新銀行提供免費的房屋鑑價服務,協助客戶瞭解自身房屋的狀況,也減輕客戶申貸的費用負擔!

2.銀行帳戶管理費:

這其實只是一個統稱的名詞,其中包含了信用查詢費、徵信費、帳管費、手續費等。每間銀行的收費報價都不太相同,也可能會因為你跟銀行的往來疏密程度或是其他身分(企業員工、軍公教人員)而有不同的優惠。

舉例來說:台新銀行在這筆綜合費用上的收費,目前報價為 NT8,000 元到 NT12,000 元之間。

3.土地登記規費

當你跟銀行簽約並辦理房貸之後,會需要去地政事務所設定抵押權,而登記的費用一般按設定金額的千分之一計收。

舉例來說:假設台新銀行核貸給你的金額是 NT500 萬元,抵押權設定的金額為貸款金額的 1.2 倍,也就是 NT600 萬元,那這筆土地登記規費就會是 NT600 萬元 X 0.001 = NT6,000 元。

4.地政士費

承上,如果要親自完成各種登記手續是非常麻煩耗時的,所以通常都會委託地政士(以前稱代書)來協助完成抵押權登記的程序。你可以自行找尋認識的地政士辦理,或交由與銀行合作的推薦地政士來協助處理。

5.火險、地震險:

在申請房貸時,一定會有住宅保險費用(強制性納保),如果不辦的話,房貸是絕對不會通過的。至於到底保費要多少,就要看房屋大小、位置、樓層、結構等來評估。一般來說,市面上的火險+地震險一年保費大概落在 NT3,000 元內。

舉例來說:若在台新銀行投保火險、地震險,其費用會依據各保險公司提供的報價決定。

房貸通常可以貸多久?可以有寬限期嗎?

房屋貸款的期間可長可短,一般大約落在 20~30 年之間,最長也有 40 年的房貸方案。在決定貸款要貸多久之前,你可以先到台新銀行的房貸每月還款金額試算服務,用試算出來的每月還款金額來評估是不是在自己的可負擔能力範圍內,並決定要向銀行申請多長期間的貸款。

在還款方式上,一般人通常會希望能一筆一筆定期的在貸款年期屆滿前把錢還完,但如果有突發狀況周轉不來怎麼辦?這時,你可以向銀行的業務人員諮詢,銀行通常可以提供申貸者一段時間的寬限期。至於可以提供多久,就要看銀行端的政策跟你的需求而定。

舉例來說:台新銀行提供最多 3 年的寬限期(如因撥款後的特殊原因另計),讓貸款者的資金運用更具彈性!