房屋貸款不只在買房子的時候才有用處,平時你也可以把你的房子暫時轉換成現金,或是利用房屋貸款來增加自己的現金流,讓資金調度上更有空間喔!今天讓我們一次來看看 3 種,用房子換現金的方法吧!

如果看完這些換現金的方法後你很有興趣,都可以利用線上、線下的客服與台新銀行聯繫,我們會由專人致電為你服務。當然,你也可以直接進行線上申請, 5 分鐘就能輕鬆申貸,讓台新銀行快速貸你完成夢想!

為了方便大家理解,解釋一下本篇文章用詞:

- 原銀行=你「原本」申請房屋貸款的銀行

- 新銀行=你「新」的貸款銀行

方法一:增貸

第一種方法是「增貸」,指當你(借款人)申請房屋貸款並繳款一段時間後,用與原房貸相同的不動產向原銀行再額外申請一筆房貸。簡單來說,就是在原銀行給你的最高可貸額度內把你未使用或已經償還的部分再借出來。

每間銀行的增貸標準不太一樣,一般來說為了確保增貸的額度足夠,會建議借款人在原房貸還款金額超過 20%~50% 時再來增貸。且雖然銀行通常會用你初次房貸累積至目前已償還的本金比例去審核增貸的額度,但實際情況還是要看當下重新鑑定房屋價值的結果,以及借款人與銀行過去往來的繳款紀錄等資訊,來決定最終增貸的貸款利率、貸款金額與貸款期限。

舉例來說:一開始你向台新銀行借了 NT1,000 萬元的房貸,但經過一段時間後已經還款 NT500 萬元了。這時你突然又有用錢需求,若過去都有正常繳款,就有很大的機率能夠以與原貸款相同的貸款利率及期數,向台新銀行申請再增貸 NT500 萬元。

增貸的優點

1.申辦費用低

因為是向原銀行申請貸款,且不需要重新設定不動產抵押權,因此房屋增貸僅需支付向原銀行申辦的手續費用。(唯原貸款餘額加計本次增貸金額超過設定金額時,需再辦理擔保品補設定)

2.貸款利率明確

在房屋價值、個人財務狀況許可,且繳款期間無任何不良信用紀錄的情況下,可向原銀行爭取增貸的貸款條件維持與原貸款相同的利率。

3.核貸速度快

增貸的審核速度相較其他兩種方式,通常是最快的。以台新銀行來說,若在特定期間內申請增貸,房屋不需要重新鑑價,因此可以縮短銀行評估審核的工作日,讓週轉金快速入袋。

方法二:轉貸

第二種獲得資金的方式是「房貸轉移」,通常又簡稱為「轉貸」。也就是將房屋貸款由原銀行轉移到另一間新銀行,自此,不動產抵押權的第一次序也會由原銀行重新設定給新銀行。

那一定會有人問,在原銀行貸的好好的,為什麼要轉貸到新銀行?其實會需要轉貸通常是因為借款人在評估後覺得新銀行的貸款利率較原銀行划算,或者是借款人在原銀行有增貸額度不足、寬限期數不夠、想要降低月繳金額等需求情況發生。

舉例來說:一開始你向 A 銀行借了 NT1,000 萬元分期 30 年的房貸,但還款 10 年後後突然發現台新銀行提供的貸款利率較原 A 銀行優惠 0.5% 。以同樣 NT1,000 萬元試算,一年能省下 NT5 萬元的利息費用,假設貸款剩餘 20 年期間利率不變,則可以省下約 NT100 萬元!就算扣掉轉貸的必要成本,包含地政設定規費新臺幣 1 萬 2 千元( NT1,000 萬元 x 0.12% )、地政士費與塗銷費用約 NT6,000 元、台新銀行轉貸申辦手續費 NT8,000 元,初估的轉貸成本約新臺幣 2 萬 6 千元,仍然是非常划算!

轉貸的優點

1.降低房貸利率

想要轉貸多半是因爲轉入的新銀行能夠提供較原銀行優惠的利率,且能夠有效降低你每個月的繳款負擔。台新銀行提供轉貸試算服務,只要簡單輸入你目前房貸及其他借款的貸款餘額與月付金額,就能快速試算出轉貸後每個月可節省多少錢!

2.增加貸款額度

轉貸除了將在原銀行的貸款餘額轉移到利率較優惠的新銀行之外,也能夠搭配轉增貸的方案(轉貸+增貸),再多拿一筆現金,來滿足你資金額度上的需求。

3.拉長貸款期限

若你在原銀行申辦的房貸已達最長貸款期限,無法再申請延長,但最近手頭比較緊,希望能降低月付金的繳款壓力。這時,轉貸能讓你將剩餘房貸重新以新銀行的最長貸款期限進行分攤,減輕你的繳款負擔。

轉貸需注意事項

1.給付原貸款違約金

銀行為了避免顧客隨意轉貸,通常都會在簽約時約定違約金辦法。若在貸款合約約定的期限(一般約 1~3 年)內轉貸,會需要支付原銀行一筆違約金,轉貸的成本也就增加了。所以當你要轉貸前務必要記得向原銀行確認是否已經超過綁約期限?若未過綁約期限,會產生多少提前清償違約金?

2.重新設定抵押權

由於轉貸會需要一併將不動產抵押權轉移,因此就要到地政事務所再次辦理抵押權的塗銷與登記,也會產生如地政士費、政府規費等相關貸款費用。

方法三:二順位房貸

第三種方式則是「二順位房貸」,也稱作「二胎房貸」或「二次房貸」,要解釋所謂二順位,可以從兩個角度出發。

從借款人的角度: 當初你在買房時已經有購屋貸款,這個第一次貸款設定抵押權的房貸稱為「一順位房貸(一胎房貸)」。這時,你因為資金週轉需求,把這間房子再次拿去抵押,就是所謂的「二順位房貸(二胎房貸)」。

從銀行的角度: 借你二順位房貸的銀行(新銀行)前面還有一個已經借過你錢但還未結清的第一順位銀行(原銀行)。這個抵押權的順位序將影響到未來當你還不出錢來時,法院拍賣你的房子後,銀行獲得拍賣金額以償還債款的順序。

舉例來說:你向A銀行申辦購屋貸款 NT1,000 萬元買下你的居所,並在還款一段時間後突然需要一筆 NT100 萬元的資金。但 A 銀行無法再以這棟房屋作為抵押品借你額外的款項,於是你便轉向台新銀行,繼續以你的居所做為抵押品,申請二順位房貸 NT100 萬元。

二順位房貸的優點

1.不影響既有貸款

由於二順位房貸是跟新銀行申辦,且不需要變更原先設定好的抵押權,因此不會影響到你已經辦妥的既有貸款,也可以省去轉貸溝通的時間成本,或避免資金受限於增貸空間的額度限制!

2.還款期限長

與信用貸款相比,二順位房貸的還款期限一般可長達 7~10 年。以台新銀行的二順位房貸來說,最長就給到 10 年的貸款期間,讓你還款也可以沒有負擔!

3.不受月薪 22 倍限制

與一般信用貸款不同,二順位房貸的貸款金額可以不受貸款人月薪 22 倍的限制,所以總金額可比信用貸款更有彈性。

二順位房貸需注意事項

1.利率較其他房貸高

畢竟對新銀行來說,承作第二順位房貸的受償順序較後面、比較沒有保障,所以想當然爾,這樣的貸款利率一定會稍微比購屋房貸的利率高,但相較信用貸款或汽車貸款來說,仍然優惠許多!

2.再次設定抵押權

因為二順位房貸等同於再設定一個新的抵押權,所以需要支付相關的地政士費及登記規費。

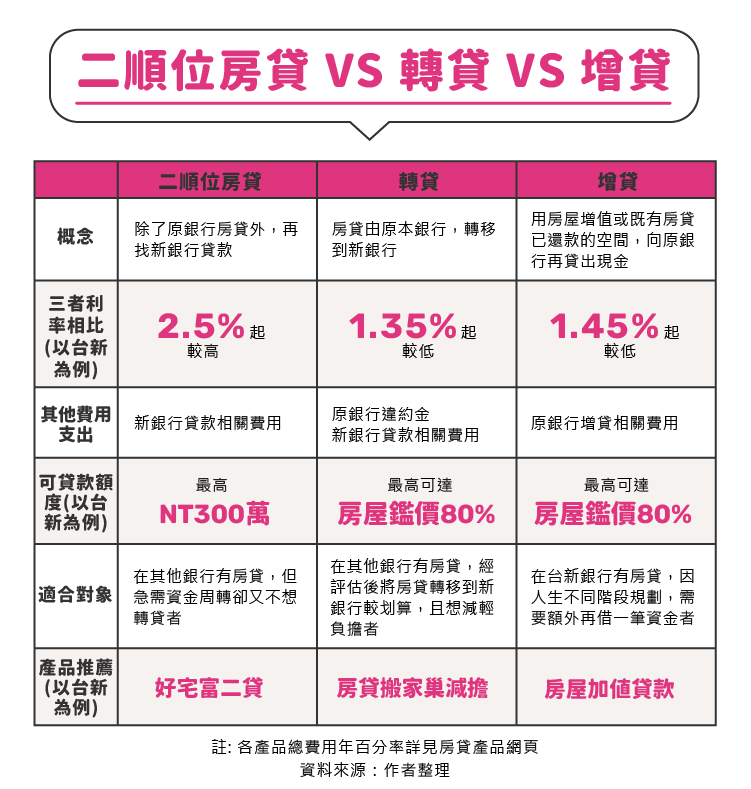

二順位房 v.s. 轉貸 v.s. 增貸

介紹了這麼多種方法和各自的優缺點,讓我們用一張表來複習一下三者之間的差異吧!